Markt und Wettbewerb

Mit ihrem börsennotierten Kerngeschäft Hafenlogistik steht die HHLA im Wettbewerb im europäischen Markt für Seegüterverkehr. Dieser bietet langfristig Wachstumsperspektiven. Denn wesentliche zentraleuropäische Länder haben ihre Wettbewerbsfähigkeit nach der Schuldenkrise gestärkt und damit die Voraussetzungen für weiter steigenden Außenhandel und Konsum geschaffen. Auch der osteuropäische Raum bietet Wachstumspotenziale und stabile Prognosen. Ob diese sich positiv entwickeln, hängt von der Lösung regionaler Konflikte sowie der Entwicklung der Rohstoff- und Energiepreise ab.

Für die Europäische Union deuten die relevanten Wirtschaftsindikatoren auf einen anhaltenden Anstieg des Bruttoinlandsprodukts hin. Bedingt durch die unverändert hohe Verschuldungsrate, ist eine höhere Dynamik allerdings nur mittel- und langfristig zu erwarten. Kurzfristig wirken sich äußere Bedingungen sowie ungelöste strukturelle Probleme auf das containerisierte Handels- und Transportvolumen aus.

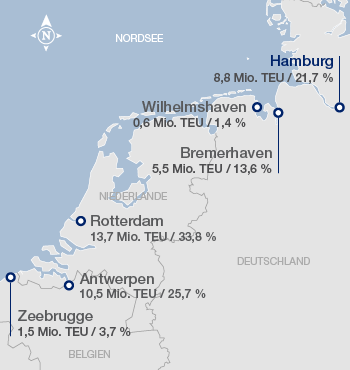

Umschlag in den Nordrange-Häfen

Volumen und Marktanteile 2017

Quelle: Port Authorities / Marktanteile eigene Berechnung

Der für die HHLA relevante Markt für Hafendienstleistungen an der nordeuropäischen Küste (die sogenannte Nordrange) weist eine hohe Hafendichte auf. Im Wettbewerb stehen insbesondere die vier großen Nordrange-Häfen Hamburg, der Hauptstandort der HHLA, Bremerhaven sowie Rotterdam und Antwerpen. Weitere Umschlagplätze wie Wilhelmshaven oder Zeebrugge sind gemessen an ihrer Kapazität und/oder ihrem derzeitigen Ladungsaufkommen deutlich kleiner. Die Häfen in der Ostsee werden zurzeit vor allem von Zubringerverkehren (Feederdienste) bedient, die über die zentralen Bündelungspunkte in der Nordrange agieren. Aber auch Direktanläufe von Überseeschiffen, wie z. B. nach Gdansk (Danzig) oder Göteborg, haben sich etabliert und bilden eine zunehmende Konkurrenz zu diesem Verbundsystem. Auch Häfen in der Adria wie beispielsweise Koper haben ebenso wie die polnischen Häfen ihre Infrastruktur verbessert und konkurrieren so mit dem Hamburger Hafen um Ladung im Hinterland.

Neben der geografischen Lage und der Hinterlandanbindung der Häfen wirkt sich die seeseitige Erreichbarkeit auf die Wettbewerbsposition der Terminalbetreiber aus. Eine hohe Bedeutung hat das lokale Ladungsaufkommen im direkten Einzugsbereich des jeweiligen Hafenstandorts. Als weitere Wettbewerbsfaktoren bestimmen die Zuverlässigkeit und die Geschwindigkeit in der Schiffsabfertigung, der Umfang und die Qualität der Dienstleistungen sowie die Leistungsfähigkeit der schienengebundenen Vor- und Nachlaufsysteme ins Hinterland (u. a. Frequenz, Fahrplantreue, Preis) die Marktposition.

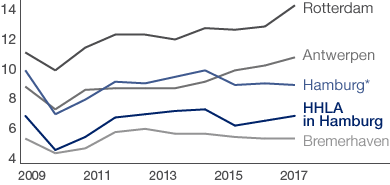

Containerumschlag in den größten Nordrange-Häfen

in Mio. TEU

Quelle: Port Authorities; *inkl. HHLA

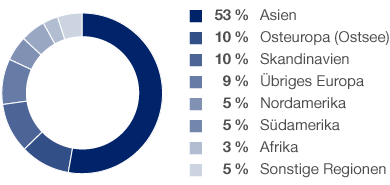

See-Containerumschlag nach Fahrtgebieten

im Hamburger Hafen 2017

Quelle: Hamburg Hafen Marketing e.V.

Außer einer Änderung in der Beteiligungsstruktur des verbleibenden Terminals in Zeebrugge gab es 2017 keine Veränderungen in den Konkurrenzhäfen. Der Wettbewerb ist weiterhin sehr intensiv, wobei die Häfen zunehmend von den sich ändernden Reederkonstellationen abhängig sind. Die damit einhergehenden Verlegungen der weniger standortgebundenen Feederverkehre haben einen großen Effekt auf die Umschlagvolumina. Dagegen ist die Marktposition bei Umschlagvolumina, die landseitig an das natürliche Einzugsgebiet gebunden sind, weitestgehend stabil, da die kürzeste Routenführung für die ungleich teureren Landtransporte zentrale Bedeutung hat.

Für das Segment Container verfügt der Hamburger Hafen als östlichster Nordseehafen über besonders günstige Voraussetzungen als Verkehrsknotenpunkt für den gesamten Ostseeraum sowie für den Hinterlandtransport von und nach Mittel- und Osteuropa. Zusätzlich fördern die langjährigen Handelsbeziehungen zwischen dem Hamburger Hafen und den asiatischen Märkten die Rolle Hamburgs als bedeutende europäische Containerdrehscheibe. Mit einem Containerumschlag von 8,8 Mio. TEU rangiert Hamburg 2017 weltweit unter den Häfen auf Platz 18 und ist damit der drittgrößte europäische Containerhafen nach Rotterdam und Antwerpen.

In Hamburg baute die HHLA mit einem Umschlagvolumen von 6,9 Mio. TEU im Jahr 2017 ihre Position als größtes Containerumschlagunternehmen aus. Der Marktanteil der HHLA-Containerterminals am Umschlag im Hamburger Hafen konnte deutlich auf rund 78 % gesteigert werden (im Vorjahr: 73 %). Bedeutendste Fahrtgebiete waren Asien, Osteuropa und Skandinavien.

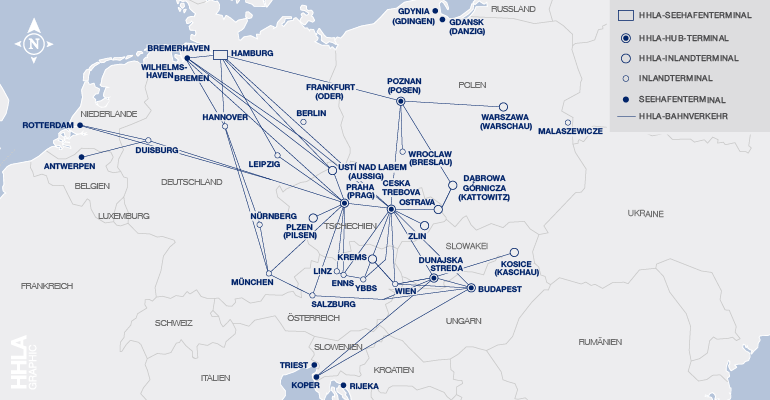

Im Segment Intermodal nutzt die HHLA vor allem die Vorteile der Eisenbahninfrastruktur des Hamburger Hafens, der als bedeutendster Schienenknotenpunkt Europas rund 2,3 Mio. TEU jährlich umschlägt. Darüber hinaus sind weitere an der Nord- und Ostsee sowie an der nördlichen Adria gelegene Häfen in das Intermodalnetzwerk der HHLA eingebunden, das zunehmend auch Kontinentalverkehre beinhaltet. Im Containertransport per Bahn konkurrieren die Gesellschaften mit anderen Eisenbahnverkehrsunternehmen und Operateuren im Kombinierten Verkehr (KV), aber auch mit anderen Verkehrsträgern, wie dem Lkw und dem Feederschiff. Im Hinblick auf die weitgehend in öffentlichem Besitz befindliche Schieneninfrastruktur überwachen die jeweiligen nationalen Behörden sowohl einen diskriminierungsfreien Zugang als auch die Höhe der Nutzungsentgelte. Neben der Dichte des angebotenen Netzwerks zählen die Abfahrtsfrequenzen, die Bündelungs- und Lagermöglichkeiten im Hinterland, die geografische Distanz zu den Zielpunkten, die Fahrplantreue und die infrastrukturellen Kapazitäten zu den maßgeblichen Wettbewerbsfaktoren, deren Bedeutung im Wettbewerb zwischen den Häfen zunimmt.

Intermodalnetzwerk der HHLA

Ausgewählte Verbindungen

Wesentliche Bausteine des HHLA-Angebots sind dabei eigene Inlandterminals in Mittel- und Osteuropa, eigene Containertragwagen sowie eigene Traktion (Lokomotiven). All dies ist erforderlich, um Direktzüge mit hoher Abfahrtsfrequenz sowie eine effektive Bündelung hafenbezogener Schienengütertransporte mit leistungsstarker Verteilung rund um zentrale Umschlagplätze zu ermöglichen. In der Mehrheit der erschlossenen Regionen besetzt die HHLA relevante Marktpositionen. In der Zustellung bzw. Abholung von Containern per Lkw verfügt die HHLA über eine solide Marktstellung in der Metropolregion Hamburg.

Das Segment Logistik bedient unterschiedliche Marktsegmente, die zum Teil stark spezialisiert sind. Im Spezialumschlag ist die HHLA mit ihrem Multifunktionsterminal führend in Hamburg. Über Hansaport ist die HHLA an Deutschlands größtem Seehafenterminal für den Umschlag von Eisenerz und Kohle beteiligt. Mit ihrem Frucht- und Kühl-Zentrum operiert die HHLA als Anbieter von Fruchtumschlag für den nordeuropäischen Raum. Im Beratungsgeschäft wird weltweit an wegweisenden Entwicklungsprojekten gearbeitet.

Für das Segment Immobilien stellt Hamburg mit rund 1,8 Millionen Einwohnern und seiner Bedeutung als Wirtschaftsstandort einen der größten Immobilienmärkte Deutschlands dar. Die besondere Attraktivität des Portfolios in der Hamburger Speicherstadt und am nördlichen Elbufer/Fischereihafenareal wird durch die einzigartige Bausubstanz und die Lagegunst begründet. Das unternehmensintern aufgebaute Entwicklungs- und Realisierungs-Know-how ist auf einen Ausgleich von marktorientierten Mieterbedürfnissen sowie denkmalgerechtem Umgang mit als Welterbe geschützter Bausubstanz ausgerichtet. Dabei stehen die Objekte im Wettbewerb zu nationalen und internationalen Investoren, die hochwertige Objekte in vergleichbarer Lage vermarkten.

Nordeuropäische Küste, an der im weiteren geografischen Sinn alle nordeuropäischen Überseehäfen von Le Havre bis Hamburg liegen. Zu den vier größten Häfen zählen Hamburg, Bremerhaven, Rotterdam und Antwerpen.

Bezeichnet das Einzugsgebiet eines Hafens.

Genormter 20-Fuß-Standardcontainer, der als Maßeinheit zur Zählung von Containermengen dient. Ein 20-Fuß-Standardcontainer ist 6,06 Meter lang, 2,44 Meter breit und 2,59 Meter hoch.

In der maritimen Logistik versteht man darunter eine Anlage für den Umschlag von Gütern auf verschiedene Verkehrsträger.

Genormter 20-Fuß-Standardcontainer, der als Maßeinheit zur Zählung von Containermengen dient. Ein 20-Fuß-Standardcontainer ist 6,06 Meter lang, 2,44 Meter breit und 2,59 Meter hoch.

Zubringerschiff, das kleinere Mengen von Containern auf Häfen weiterverteilt. Von Hamburg aus wird vor allem die Ostseeregion mit Feedern bedient.

Fortbewegung von Zügen durch Lokomotiven.