Unternehmenssteuerung und Wertmanagement

Zu den maßgeblichen finanziellen Zielen der HHLA zählt eine langfristige und nachhaltige Steigerung des Unternehmenswerts. Zur Planung, Steuerung und Kontrolle ihrer Geschäftsaktivitäten arbeitet die HHLA mit einem konzernweiten Wertmanagementsystem. Im Geschäftsjahr 2017 wurden an diesem System keine Änderungen vorgenommen.

Finanzielle Steuerungsgrößen

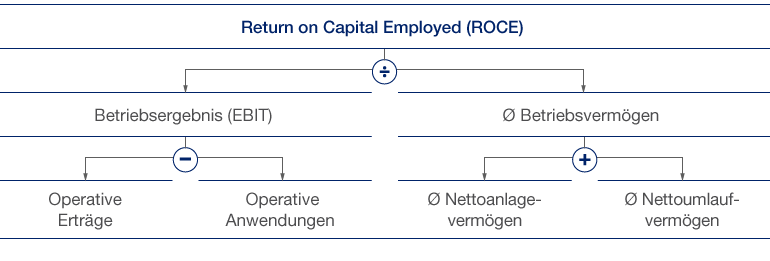

Die zentralen operativen Steuerungsgrößen im HHLA-Konzern sind das Betriebsergebnis (EBIT) sowie das durchschnittliche Betriebsvermögen (eingesetzte Kapital). Für die unterjährige und kurzfristige Steuerung sind sowohl das EBIT als auch die Investitionen als wesentlicher Treiber des durchschnittlichen Betriebsvermögens maßgeblich. Für die langfristige wertorientierte Steuerung wird die Gesamtkapitalverzinsung (ROCE) ermittelt, die zugleich die Grundlage für den jährlichen Wertbeitrag bildet. Im HHLA-Konzern wird der ROCE als Quotient aus dem Betriebsergebnis (EBIT) und dem eingesetzten durchschnittlichen Betriebsvermögen berechnet.

Wertmanagement

ROCE – Bestimmungsgrößen und Einflussfaktoren

Geschäftsaktivitäten gelten grundsätzlich als wertschaffend, wenn die Gesamtkapitalverzinsung die Kapitalkosten übertrifft und ein positiver Wertbeitrag erzielt wird. Dabei entsprechen die Kapitalkosten dem gewichteten Durchschnitt von Eigen- und Fremdkapitalkosten. Im Geschäftsjahr 2017 verwendete die HHLA für die Ermittlung der Wertsteigerung auf Konzernebene wie im Vorjahr einen gewichteten Kapitalkostensatz vor Steuern von 8,5 %. Diese Mindestverzinsung reflektiert den mittel- und langfristigen Verzinsungsanspruch des Vorstands, der sich aus einem ausgewogenen Verhältnis von Eigen- zu Fremdkapital ergibt. Kurzfristige Schwankungen der Zinssätze an den Kapitalmärkten, die die Aussagefähigkeit des Wertmanagementsystems verzerren könnten, werden auf diese Weise vermieden.

Im Geschäftsjahr 2017 konnte der HHLA-Konzern sein Betriebsergebnis (EBIT) deutlich steigern. Gegenüber dem Vorjahr erhöhte sich das EBIT um 5,6 % auf 173,2 Mio. € (im Vorjahr: 164,0 Mio. €). siehe auch Konzernentwicklung Bei einem nahezu unveränderten durchschnittlichen Betriebsvermögen von 1.321,2 Mio. € (im Vorjahr: 1.317,6 Mio. €) stieg die Rendite auf das eingesetzte Kapital gegenüber dem Vorjahr um 0,7 Prozentpunkte auf 13,1 %. Somit wurde auch im Geschäftsjahr 2017 die festgesetzte Mindestkapitalverzinsung von 8,5 % um deutlich übertroffen, und zwar um 4,6 Prozentpunkte. Im Berichtszeitraum erwirtschaftete der HHLA-Konzern einen positiven Wertbeitrag in Höhe von 60,9 Mio. € (im Vorjahr: 52,0 Mio. €).

in Mio. € |

2017 |

2016 |

Veränd. |

|||||

|

||||||||

Operative Erträge |

1.296,4 |

1.241,9 |

4,4 % |

|||||

Operative Aufwendungen |

- 1.123,2 |

- 1.077,9 |

4,2 % |

|||||

EBIT |

173,2 |

164,0 |

5,6 % |

|||||

Ø Nettoanlagevermögen |

1.217,4 |

1.211,1 |

0,5 % |

|||||

Ø Nettoumlaufvermögen |

103,8 |

106,5 |

- 2,6 % |

|||||

Ø Betriebsvermögen |

1.321,2 |

1.317,6 |

0,3 % |

|||||

ROCE in % |

13,1 |

12,4 |

0,7 PP |

|||||

Kapitalkosten vor Steuern1 in % |

8,5 |

8,5 |

0,0 PP |

|||||

Kapitalkosten vor Steuern |

112,3 |

112,0 |

0,3 % |

|||||

Wertbeitrag in % |

4,6 |

3,9 |

0,7 PP |

|||||

Wertbeitrag |

60,9 |

52,0 |

17,1 % |

|||||

Nicht finanzielle Steuerungsgrößen

Wesentliche nicht finanzielle Steuerungsgrößen sind die Containerumschlag- und Containertransportmengen. Als Frühindikatoren für die Mengenentwicklung und das operative Geschäft nutzt die HHLA – neben dem kontinuierlichen Dialog mit ihren Kunden – vor allem makroökonomische Prognosen, wie die erwartete Entwicklung des Bruttoinlandsprodukts wichtiger Handelspartner, und daraus abgeleitete Schätzungen für Außenhandel, Im- und Exportströme sowie Containerverkehre auf relevanten Fahrtrelationen sowie die Entwicklung der Korrelation zwischen Bruttoinlandsprodukt und containerisiertem Handelsvolumen.

Ergebnis vor Zinsen und Steuern.

Durchschnittliches langfristiges Nettoanlagevermögen (immaterielle Vermögenswerte, Sachanlagevermögen, als Finanzinvestition gehaltene Immobilien) + durchschnittliches kurzfristiges Nettoumlaufvermögen (Vorräte + Forderungen aus Lieferungen und Leistungen – Verbindlichkeiten aus Lieferungen und Leistungen).

Auszahlungen für Investitionen in das Sachanlagevermögen und als Finanzinvestition gehaltene Immobilien sowie in immaterielle Vermögenswerte.

EBIT / Ø Betriebsvermögen.

Aufwendungen, die erbracht werden müssen, um finanzielle Mittel als Eigenkapital oder Fremdkapital in Anspruch nehmen zu können.

Ergebnis vor Zinsen und Steuern.

Durchschnittliches langfristiges Nettoanlagevermögen (immaterielle Vermögenswerte, Sachanlagevermögen, als Finanzinvestition gehaltene Immobilien) + durchschnittliches kurzfristiges Nettoumlaufvermögen (Vorräte + Forderungen aus Lieferungen und Leistungen – Verbindlichkeiten aus Lieferungen und Leistungen).