Vermögens- und Finanzlage

Bilanzanalyse

Die Bilanzsumme des HHLA-Konzerns hat sich zum 31. Dezember 2017 gegenüber dem Vorjahr um insgesamt 22,4 Mio. € auf 1.835,3 Mio. € erhöht.

in Mio. € |

31.12.2017 |

31.12.2016 |

||

Aktiva |

|

|

||

Langfristiges Vermögen |

1.348,0 |

1.329,0 |

||

Kurzfristiges Vermögen |

487,3 |

483,9 |

||

|

1.835,3 |

1.812,9 |

||

|

|

|

||

Passiva |

|

|

||

Eigenkapital |

602,4 |

570,8 |

||

Langfristige Schulden |

993,8 |

1.028,1 |

||

Kurzfristige Schulden |

239,1 |

214,0 |

||

|

1.835,3 |

1.812,9 |

Auf der Aktivseite der Bilanz erhöhten sich die langfristigen Vermögenswerte um 19,0 Mio. €. Der Anstieg ergibt sich größtenteils aus der investitionsbedingten Erhöhung des Sachanlagevermögens um 23,7 Mio. € auf 974,6 Mio. € (im Vorjahr: 950,9 Mio. €). Gegenläufig entwickelten sich aufgrund planmäßiger Abschreibungen die immateriellen Vermögenswerte, die sich im Vergleich zum Vorjahr um 6,0 Mio. € auf 69,7 Mio. € reduzierten (im Vorjahr: 75,7 Mio. €), und die als Finanzinvestition gehaltenen Immobilien, die sich um 4,1 Mio. € auf 179,9 Mio. € verringerten (im Vorjahr: 184,0 Mio. €).

Das kurzfristige Vermögen stieg um 3,4 Mio. € auf 487,3 Mio. € (im Vorjahr: 483,9 Mio. €). Die Erhöhung resultierte im Wesentlichen aus einer Zunahme der Zahlungsmittel, Zahlungsmitteläquivalente und kurzfristigen Einlagen um 24,3 Mio. € auf 201,5 Mio. € (im Vorjahr: 177,2 Mio. €). Gegenläufig reduzierten sich die Forderungen aus Lieferungen und Leistungen um 11,3 Mio. € auf 149,1 Mio. € (im Vorjahr: 160,4 Mio. €) und die sonstigen Vermögenswerte um 13,1 Mio. € auf 26,8 Mio. € (im Vorjahr: 39,9 Mio. €).

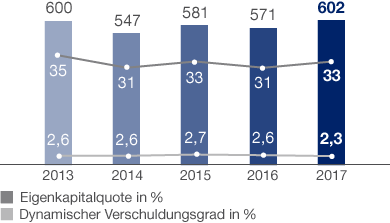

Auf der Passivseite hat sich das Eigenkapital gegenüber dem Jahresende 2016 um 31,6 Mio. € auf 602,4 Mio. € erhöht (im Vorjahr: 570,8 Mio. €). Die Erhöhung ist im Wesentlichen auf das positive Gesamtergebnis in Höhe von 104,2 Mio. € zurückzuführen. Dem entgegen wirkten die ausgeschütteten Dividenden sowie die Umgliederung einer künftigen Ausgleichszahlung in die langfristigen finanziellen Verbindlichkeiten in Höhe von insgesamt 72,7 Mio. €. Die Eigenkapitalquote erhöhte sich auf 32,8 % (im Vorjahr: 31,5 %).

Entwicklung des Konzerneigenkapitals

in Mio. €

Die langfristigen Schulden reduzierten sich um 34,3 Mio. € auf 993,8 Mio. € (im Vorjahr: 1.028,1 Mio. €). Die Reduzierung ergab sich im Wesentlichen aus dem Rückgang der langfristigen finanziellen Verbindlichkeiten um 34,5 Mio. € auf 304,7 Mio. € (im Vorjahr: 339,2 Mio. €) sowie einer Reduzierung der Pensionsrückstellungen um 11,6 Mio. € auf 448,9 Mio. € (im Vorjahr: 460,5 Mio. €). Gegenläufig erhöhten sich die sonstigen langfristigen Rückstellungen um 10,3 Mio. € auf 112,9 Mio. € (im Vorjahr 102,6 Mio. €).

Die Zunahme der kurzfristigen Schulden um 25,1 Mio. € auf 239,1 Mio. € (im Vorjahr: 214,0 Mio. €) resultierte im Wesentlichen aus der Erhöhung der sonstigen kurzfristigen Rückstellungen um 16,9 Mio. € auf 34,6 Mio. € (im Vorjahr: 17,7 Mio. €) sowie der Verbindlichkeiten aus Lieferungen und Leistungen um 9,1 Mio. € auf 77,2 Mio. € (im Vorjahr: 68,1 Mio. €).

Investitionen

nach Segmenten 2017

Investitionsanalyse

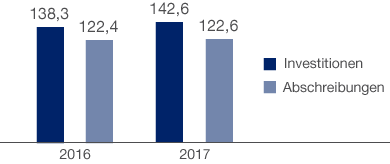

Das Investitionsvolumen lag im abgelaufenen Geschäftsjahr bei 142,6 Mio. € (im Vorjahr: 138,3 Mio. €). Hierin sind nicht unmittelbar zahlungswirksame Zugänge aus Finanzierungsleasing in Höhe von 4,2 Mio. € enthalten (im Vorjahr: 4,1 Mio. €). Der Schwerpunkt der Investitionen lag im Jahr 2017 auf dem Ausbau der Hamburger Containerterminals und der Erweiterung der intermodalen Transport- und Umschlagkapazitäten.

Die Finanzierung der Investitionsprojekte wurde hauptsächlich aus dem generierten operativen Cashflow des Geschäftsjahres abgedeckt.

Von den getätigten Investitionen entfielen 131,6 Mio. € auf Sachanlagen (im Vorjahr: 123,2 Mio. €), 5,5 Mio. € auf immaterielle Vermögenswerte (im Vorjahr: 12,3 Mio. €) und 5,5 Mio. € auf als Finanzinvestition gehaltene Immobilien (im Vorjahr: 2,8 Mio. €).

Investitionen und Abschreibungen

in Mio. €

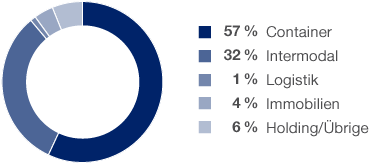

Im Segment Container wurden Investitionen im Gesamtwert von 81,2 Mio. € getätigt (im Vorjahr: 81,3 Mio. €). Investiert wurde vor allem in die Beschaffung von Umschlaggeräten und in Lagerkapazitäten auf den Hamburger Containerterminals. Das Investitionsvolumen im Segment Intermodal betrug 45,7 Mio. € (im Vorjahr: 44,1 Mio. €). Dabei investierte hauptsächlich die METRANS-Gruppe, im Wesentlichen in Lokomotiven. Die Investitionssumme im Segment Logistik belief sich auf 1,4 Mio. € (im Vorjahr: 2,4 Mio. €). Im Pro-forma-Segment Holding/Übrige wurden insgesamt 8,4 Mio. € investiert (im Vorjahr: 10,3 Mio. €). Ein Großteil der Investitionstätigkeit entfiel auf die Migration einer neuen Terminalsteuerungssoftware sowie auf Anlagen zum Betrieb einer Power Barge.

Der Investitionsschwerpunkt im Segment Container zielt darauf ab, die Produktivität auf bestehenden Terminalflächen durch den Einsatz modernster Umschlagtechnologie zu steigern sowie Liegeplätze der Schiffsgrößenentwicklung folgend bedarfsgerecht auszubauen. Im Segment Intermodal liegt der Fokus auf einer Erhöhung der Wertschöpfungstiefe, um die Leistungsfähigkeit und Reichweite der Hinterlandverbindungen weiter zu steigern.

Sonstige finanzielle Verbindlichkeiten bestehen zum Geschäftsjahresende für offene Bestellungen in Höhe von 110,6 Mio. € (im Vorjahr: 56,8 Mio. €); darin enthalten sind 77,3 Mio. € (im Vorjahr: 34,2 Mio. €) für Aktivierungen im Sachanlagevermögen.

Liquiditätsanalyse

Der Cashflow aus betrieblicher Tätigkeit stieg gegenüber dem Vorjahr von 234,6 Mio. € auf 275,5 Mio. €. Dieser Anstieg um 40,9 Mio. € ist im Wesentlichen auf einen Rückgang der Forderungen aus Lieferungen und Leistungen sowie der sonstigen Vermögenswerte um 58,1 Mio. € zurückzuführen. Durch das gestiegene EBIT erhöhte sich der betriebliche Cashflow darüber hinaus um 9,2 Mio. €. Die um 24,1 Mio. € gestiegenen Auszahlungen für Ertragsteuern verminderten hingegen den operativen Cashflow.

Der Cashflow aus Investitionstätigkeit (Mittelabfluss) lag mit 131,2 Mio. € über dem Vorjahreswert von 48,9 Mio. €. Zu diesem Anstieg des Zahlungsmittelabflusses um 82,3 Mio. € trugen im Wesentlichen Auszahlungen (im Vorjahr: Einzahlungen) für kurzfristige Einlagen (Anstieg des Mittelabflusses um 55,5 Mio. €) bei. Gleichzeitig gab es mit 2,0 Mio. € im Berichtsjahr deutlich geringere Einzahlungen aus Anlagenabgängen (im Vorjahr: 27,0 Mio. €).

Der Free Cashflow als Summe der Cashflows aus betrieblicher Tätigkeit und Investitionstätigkeit verminderte sich auf 144,3 Mio. € (im Vorjahr: 185,7 Mio. €).

Der Cashflow aus Finanzierungstätigkeit (Mittelabfluss) belief sich im Berichtszeitraum auf 119,0 Mio. € (im Vorjahr: 122,4 Mio. €) und lag damit um 3,4 Mio. € unter dem Vorjahreswert.

Der HHLA-Konzern verfügte zum Jahresende 2017 über ausreichend Liquidität. Im Verlauf des Geschäftsjahres traten keine Liquiditätsengpässe auf. Der Finanzmittelfonds betrug per 31. Dezember 2017 insgesamt 255,6 Mio. € (zum 31. Dezember 2016: 232,4 Mio. €). Einschließlich aller kurzfristigen Einlagen erreichte die verfügbare Liquidität des Konzerns zum Jahresende 2017 einen Bestand von insgesamt 275,6 Mio. € (im Vorjahr: 251,2 Mio. €).

in Mio. € |

2017 |

2016 |

||

Finanzmittelfonds am 01.01. |

232,4 |

165,4 |

||

Cashflow aus betrieblicher Tätigkeit |

275,5 |

234,6 |

||

Cashflow aus Investitionstätigkeit |

- 131,2 |

- 48,9 |

||

Free Cashflow |

144,3 |

185,7 |

||

Cashflow aus Finanzierungstätigkeit |

- 119,0 |

- 122,4 |

||

Zahlungswirksame Veränderung des Finanzmittelfonds |

25,3 |

63,2 |

||

Währungskursbedingte Veränderung des Finanzmittelfonds |

- 2,1 |

- 1,0 |

||

Konsolidierungsbedingte Veränderungen des Finanzmittelfonds |

0,0 |

4,8 |

||

Finanzmittelfonds am 31.12. |

255,6 |

232,4 |

||

kurzfristige Einlagen |

20,0 |

18,8 |

||

Verfügbare Liquidität |

275,6 |

251,2 |

Finanzierungsanalyse

Das Finanzmanagement des HHLA-Konzerns wird zentral gesteuert und folgt dem übergeordneten Ziel, die finanzielle Stabilität und Flexibilität des Konzerns nachhaltig zu gewährleisten. Durch das Konzern-Clearing werden die finanziellen Ressourcen des Konzerns gebündelt, das Zinsergebnis optimiert und die Abhängigkeit von externen Finanzierungsquellen wesentlich reduziert. Derivative Finanzinstrumente können zur Reduzierung des Zinsänderungsrisikos sowie in geringem Umfang zur Reduzierung des Währungs- sowie Rohstoffpreisrisikos eingesetzt werden.

Das Geschäftsmodell der HHLA ist von einem großen Anteil an Sachanlagevermögen mit langjährigen Nutzungsdauern geprägt. Daher setzt die HHLA zur fristenkongruenten Finanzierung insbesondere mittel- und langfristige Darlehen sowie Finanzierungsleasingverhältnisse ein. Darüber hinaus stehen Pensionsrückstellungen für die langfristige Innenfinanzierung zur Verfügung.

Zum Berichtsstichtag lagen die Verbindlichkeiten gegenüber Kreditinstituten mit 256,9 Mio. € unter dem Wert des Vorjahres von 298,4 Mio. €. Der Konzern nahm im Geschäftsjahr 2017 keine zusätzlichen externen Finanzierungen in Anspruch (im Vorjahr: 10,0 Mio. €). Im Geschäftsjahr wurden Darlehenstilgungen in Höhe von 41,9 Mio. € (im Vorjahr: 42,8 Mio. €) getätigt. Aufgrund der vereinbarten Laufzeiten der Darlehen und einer stabilen Liquiditätsbasis bestand kein wesentlicher Refinanzierungsbedarf.

Die Darlehensverbindlichkeiten sind überwiegend in Euro und zu einem geringen Teil in US-Dollar abgeschlossen. Konditioniert sind diese zu ca. 62 % mit fixen und zu ca. 38 % mit variablen Zinssätzen. Im Rahmen der Fremdfinanzierung bestanden für einzelne Konzerngesellschaften Kreditauflagen (Covenants), die an bilanzielle Kennzahlen gebunden sind, im Wesentlichen die Erfüllung einer Mindesteigenkapitalquote. Covenants bestanden bei ca. 20 % der Bankdarlehen. Im Berichtsjahr wurden die Kreditauflagen zu allen vereinbarten Prüfungszeitpunkten erfüllt.

Zum Bilanzstichtag weist die HHLA langfristige Verbindlichkeiten gegenüber nahestehenden Unternehmen und Personen in Höhe von 105,5 Mio. € aus (im Vorjahr: 105,9 Mio. €), die aus der Passivierung der Leasingverbindlichkeit gegenüber der Hamburg Port Authority (HPA) im Zusammenhang mit Kaimauern für Großschiffsliegeplätze am HHLA Container Terminal Burchardkai (CTB) sowie am HHLA Container Terminal Tollerort (CTT) resultieren.

Mit Ausnahme der Operating-Lease-Verhältnisse existieren keine nennenswerten außerbilanziellen Finanzierungsinstrumente. Die Operating-Lease-Verhältnisse basieren in erster Linie auf langfristigen Verträgen des HHLA-Konzerns mit der Freien und Hansestadt Hamburg bzw. der HPA über die Anmietung von Flächen und Kaimauern im Hamburger Hafen sowie in der Speicherstadt.

Die im Wesentlichen bei der Holding zentral gehaltenen Zahlungsmittel, Zahlungsmitteläquivalente und kurzfristigen Einlagen beliefen sich zum Berichtsstichtag auf insgesamt 201,5 Mio. € (im Vorjahr: 177,2 Mio. €). Sie sind in Sichteinlagen und Tages- sowie kurzfristigen Termingeldern hauptsächlich bei inländischen Kreditinstituten mit ausgewiesen hoher Bonitätseinstufung angelegt. Aufgrund ausreichender liquider Mittel besitzen laufende Kreditlinien eine untergeordnete Bedeutung. Der Konzern verfügte zum Bilanzstichtag über nicht genutzte Kreditlinien in Höhe von rund 3,2 Mio. € (im Vorjahr: 0,2 Mio. €). Der Ausnutzungsgrad der Kreditlinie belief sich im Berichtszeitraum auf 67,9 % (im Vorjahr: 96,8 %). Nach Einschätzung der HHLA wären höhere Kreditlinien aufgrund der soliden Bilanzstruktur jederzeit darstellbar, sofern aus der mittelfristigen Liquiditätsplanung ein entsprechender Bedarf erkennbar gewesen wäre. Vom gesamten Zahlungsmittelbestand unterlagen zum Berichtsstichtag 10,4 Mio. € (im Vorjahr: 16,2 Mio. €) Devisenausfuhrbeschränkungen in der Ukraine. Weitere 11,2 Mio. € dienen der Besicherung von Lebensarbeitszeitkonten.

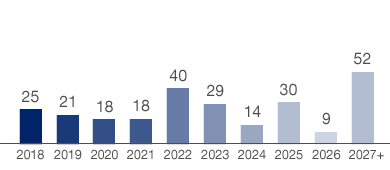

Fälligkeiten der Bankdarlehen

nach Jahren in Mio. €

Da der HHLA auch außerhalb des Kapitalmarkts zahlreiche Möglichkeiten der Fremdfinanzierung zur Verfügung stehen, sieht der Konzern für ein externes Rating aktuell keinen Bedarf. Vielmehr wird durch umfassende Information bestehender und potenzieller Kreditgeber sichergestellt, dass diese zu angemessenen internen Bonitätseinstufungen kommen können. Darüber hinaus wurde die Notenbankfähigkeit durch die Deutsche Bundesbank erneut bestätigt.

Der Umfang öffentlicher Fördermittel, die vereinzelt für Entwicklungsprojekte gewährt werden und spezifischen Förderbedingungen unterliegen, ist auf Konzernebene als nachrangig einzustufen.

Unternehmenskäufe und -verkäufe

Im Berichtsjahr gab es keine wesentlichen Erwerbe oder Veränderungen von Anteilen an Tochterunternehmen.

Veränderung im Konsolidierungskreis

Im dritten Quartal 2017 wurden die Gesellschaften HHLA Container Terminals Gesellschaft mit beschränkter Haftung, Hamburg, und HHLA Logistics GmbH, Hamburg, mit Wirkung zum 1. Januar 2017 auf die Hamburger Hafen und Logistik Aktiengesellschaft, Hamburg, verschmolzen. Ebenfalls wurden die Gesellschaften HPTI Hamburg Port Training Institute GmbH, Hamburg, und Uniconsult Universal Transport Consulting Gesellschaft mit beschränkter Haftung, Hamburg, mit Wirkung zum 1. Januar 2017 auf die HPC Hamburg Port Consulting GmbH, Hamburg, verschmolzen.

Die Verschmelzungen hatten keine Auswirkungen auf den HHLA-Konzernabschluss.

Darüber hinaus gab es keine wesentlichen Erwerbe, Veränderungen von Anteilen an Tochterunternehmen oder Änderungen im Konsolidierungskreis. siehe auch Konzernanhang, Textziffer 3

Eigenkapital / Bilanzsumme.

Auszahlungen für Investitionen in das Sachanlagevermögen und als Finanzinvestition gehaltene Immobilien sowie in immaterielle Vermögenswerte.

Transport unter Nutzung mehrerer Verkehrsträger (Wasser, Schiene, Straße), der die jeweils spezifischen Vorteile kombiniert.

Ergebnis vor Zinsen und Steuern.

Finanzinstrumente, die klassischerweise zur Absicherung bestehender Investments oder Verpflichtungen eingesetzt werden.

In der maritimen Logistik versteht man darunter eine Anlage für den Umschlag von Gütern auf verschiedene Verkehrsträger.