Ausblick auf das Branchenumfeld

Nachdem die Zunahme im weltweiten Containerumschlag im Jahr 2016 wie im Vorjahr schwach war, soll sich das Wachstum beim Containerumschlag gemäß dem Marktforschungsinstitut Drewry im Jahr 2017 auf 2,1 % erhöhen. Impulse werden dabei insbesondere von den Fahrtgebieten Südasien (+ 5,9 %), Zentralamerika (+ 4,0 %) und der Ostküste Nordamerikas (+ 3,7 %) erwartet. Für China, das wichtigste Fahrtgebiet für den Hamburger Hafen, wird nach einer spürbaren Abkühlung 2016 eine Erholung des Umschlagwachstums um 0,5 Prozentpunkte auf 2,4 % prognostiziert. Für die europäischen Häfen rechnet Drewry im Prognosezeitraum mit einer verlangsamten Wachstumsdynamik und prognostiziert einen Anstieg um 1,6 %. Dabei entwickeln sich jedoch nicht alle Fahrtgebiete einheitlich. Während die Experten für die Fahrtgebiete Nordwesteuropa, westliches Mittelmeer sowie östliches Mittelmeer und Schwarzes Meer von einer Abschwächung der Umschlagentwicklung ausgehen, soll sich die Wachstumsrate in Skandinavien und dem baltischen Raum mehr als verdoppeln. Dies könnte sich in einem Anstieg der Transhipment-Mengen in den Nordrange-Häfen positiv niederschlagen, wenngleich ein Teil der Ladung auf Direktverbindungen ihren Weg in die Ostsee finden wird.

Wachstumserwartung in % |

2017 |

Trend ggü. 2016 |

||||

|

||||||

Welt |

2,1 |

|

||||

Europa insgesamt |

1,6 |

|

||||

Nordwesteuropa |

1,2 |

|

||||

Skandinavien und baltischer Raum |

3,2 |

|

||||

Westliches Mittelmeer |

2,1 |

|

||||

Östliches Mittelmeer und Schwarzes Meer |

1,4 |

|

||||

Vor dem Hintergrund der jedoch insgesamt verhaltenen Mengenentwicklung und der vorhandenen Containerterminalkapazitäten in der Nordrange und der Ostsee ist 2017 weiterhin mit einem intensiven Hafenwettbewerb zu rechnen. Auch auf dem Containerschifffahrtsmarkt besteht 2017 der strukturelle Überhang an Schiffsraum weiter fort. Nach Einschätzung des Marktforschungsinstituts AXS Alphaliner wird sich der Zuwachs an Gesamtkapazität der Containerschiffflotte durch nachlassende Bestelltätigkeit der Reeder und verzögerte Auslieferungen zwar abschwächen. Dennoch wird die Gesamtkapazität der Containerschiffflotte im Prognosezeitraum mit 3,4 % schneller wachsen als das weltweite Containeraufkommen in den Häfen.

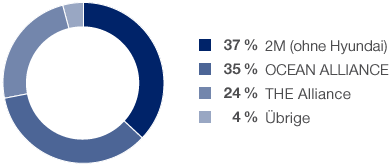

Kapazitätsanteil nach Neuordnung der Allianzen

Fernost-Europa-Aufkommen zum 31. Dezember 2016

Quelle: eigene Darstellung, Alphaliner Monthly Monitor, Januar 2017

Um den Markt trotz dieser wachsenden Kapazitätsüberhänge zu stabilisieren, wird die Branche seit 2015 durch Übernahmen und Fusionen sowie durch die Bildung neuer Allianzen bestimmt. Nachdem Anfang 2015 die beiden weltgrößten Reedereien Maersk und MSC als 2M-Allianz den gemeinsamen operativen Betrieb gestartet haben, werden im April 2017 zwei weitere, neu formierte Allianzen ihre Tätigkeit beginnen: Unter dem Namen „OCEAN ALLIANCE“ werden Cosco, Evergreen, OOCL und CMA CGM ihre Dienste in den Ost-West-Verkehren bündeln. Hapag-Lloyd/UASC, K-Line, NYK, Yang Ming und MOL fassen unter „THE Alliance” ihre Dienste zusammen. Maersk hat erklärt, Hamburg Süd nach der angekündigten Übernahme als eigenständige Marke weiterzuführen, die genaue Ausgestaltung der Integration bleibt jedoch abzuwarten. Die Übernahme wird derzeit von den Kartellbehörden geprüft. Der voranschreitende Konzentrationsprozess sowie die Bildung der neuen Konsortien wird die Zusammenlegung von Containerdiensten und Veränderungen in den Fahrplänen zur Folge haben.

Trotz des voraussichtlich verhaltenen Wachstums des Containerumschlags in den nordwesteuropäischen Häfen wird für den Hinterlandverkehr ein stabiles bzw. steigendes Transportaufkommen in den Vor- und Nachlaufsystemen erwartet. Auch im Hinterlandverkehr der nordadriatischen Häfen mit Südosteuropa ist angesichts der Umschlagerwartungen von einem Wachstum auszugehen. Im Hinblick auf das ungebrochene Schiffsgrößenwachstum und das damit verbundene erhöhte Mengenaufkommen pro Schiffsanlauf wird der Druck auf die Terminals und die Hinterlandtransportsysteme jedoch weiter zunehmen.

Die zuletzt im Sommer 2016 vom Bundesministerium für Verkehr und digitale Infrastruktur herausgegebene Mittelfristprognose für den Güter- und Personenverkehr geht für das Jahr 2017 von einer Steigerung des Transportaufkommens um 0,3 % aus und schätzt für die Transportleistung – als Produkt aus Transportmenge und Transportentfernung – eine Zunahme um 1,6 %.

Nordeuropäische Küste, an der im weiteren geografischen Sinn alle nordeuropäischen Überseehäfen von Le Havre bis Hamburg liegen. Zu den vier größten Häfen zählen Hamburg, Bremerhaven, Rotterdam und Antwerpen.

In der maritimen Logistik versteht man darunter eine Anlage für den Umschlag von Gütern auf verschiedene Verkehrsträger.

Leistungskennziffer im Bahnverkehr, die sich aus dem Produkt von transportierter Menge und zurückgelegter Strecke ergibt.