Markt und Wettbewerb

Die HHLA agiert mit ihrem börsennotierten Kerngeschäft der Hafenlogistik auf dem europäischen Markt für internationalen Seegüterverkehr. Dieser bietet langfristig unverändert eine attraktive Wachstumsperspektive, denn die im globalen Kontext erreichte Wettbewerbsfähigkeit wesentlicher zentraleuropäischer Länder, stellt die Basis für ein auch zukünftig weiter steigendes Außenhandelsvolumen und Konsumpotential dar. Für den osteuropäischen Raum, insbesondere die Russische Föderation und die Ukraine, hängt die Realisierbarkeit des auch in diesen Märkten bestehenden Potenzials maßgeblich von ausstehenden politischen Lösungen für bestehende regionale Konflikte sowie einer Normalisierung von Rohstoff- und Energiepreisen ab.

Die relevanten Wirtschaftsindikatoren signalisieren für die Europäische Währungsunion eine weitere Verstetigung des Anstiegs des Bruttoinlandsproduktes. Allerdings sind auch hier aufgrund der unverändert hohen Verschuldungsgrade nur mittel- und langfristig höhere Dynamiken zu erwarten. Kurz- und mittelfristig hingegen ist eine grundsätzliche Neubewertung der zu erwartenden Dynamiken für das containerisierte Handels- und Transportvolumen angezeigt. Dies vor allem wegen exogener Rahmenbedingungen und struktureller Problemlagen oder Krisen, für die überzeugende Lösungsansätze weiterhin ausstehen.

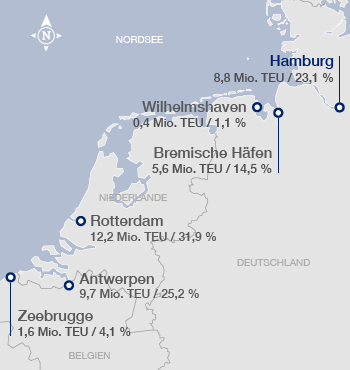

Umschlag in den Nordrange-Häfen

Volumen und Marktanteile 2015

Quelle: Port Authorities / Marktanteile eigene Berechnung

Der für die HHLA relevante Markt für Hafendienstleistungen an der nordeuropäischen Küste (die sogenannte Nordrange) zeichnet sich durch eine hohe Hafendichte aus. Im Wettbewerb stehen derzeit insbesondere die großen Nordrange-Häfen Hamburg, der Hauptstandort der HHLA, die bremischen Häfen sowie Rotterdam und Antwerpen. Weitere Umschlagplätze wie Wilhelmshaven, Le Havre oder Zeebrugge sind gemessen an ihrer Kapazität und/oder ihrem derzeitigen Ladungsaufkommen deutlich kleiner. Die Häfen in der Ostsee werden zurzeit vor allem von Zubringerverkehren (Feeder) bedient, die über die zentralen Bündelungspunkte in der Nordrange agieren. Zunehmende Konkurrenz zu diesem Verbundsystem bilden Direktanläufe durch Überseedienste, wie z. B. nach Gdansk (Polen) oder Göteborg (Schweden).

Neben der geografischen Lage und der Hinterlandanbindung der Häfen wirkt sich die seeseitige Erreichbarkeit auf die Wettbewerbsposition der Terminalbetreiber und auf das lokale Ladungsaufkommen aus. Als weitere Wettbewerbsfaktoren bestimmen die Preisgestaltung, die Zuverlässigkeit und die Geschwindigkeit in der Schiffsabfertigung, der Umfang und die Qualität der Dienstleistungen sowie die Leistungsfähigkeit der schienengebundenen Vor- und Nachlaufsysteme ins Hinterland (u. a. Frequenz, Fahrplantreue, Preis) die Marktposition.

Containerumschlag in den größten Nordrange-Häfen

in Mio. TEU

Quelle: Port Authorities; *inkl. HHLA

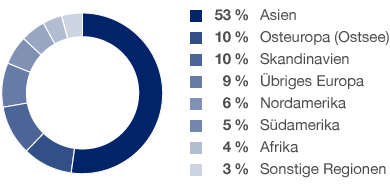

See-Containerumschlag nach Fahrtgebieten

im Hamburger Hafen 2015

Quelle: Hamburg Hafen Marketing e.V.

Im Frühjahr und im Herbst 2015 wurden zwei zusätzliche Containerterminals auf der Maasvlakte 2 in Rotterdam offiziell in Betrieb genommen. Dies hat einen deutlichen Anstieg der Kapazität auf dem Markt verursacht und zu einer weiteren Intensivierung des Wettbewerbs vor allem bei weniger standortgebundenem Ladungsaufkommen, insbesondere den Feederverkehren, geführt. Dagegen ist die Marktposition bei Umschlagvolumina, die landseitig an das natürliche Einzugsgebiet angebunden sind, weitestgehend stabil, da die kürzeste Routenführung für die ungleich teureren Landtransporte zentrale Bedeutung hat.

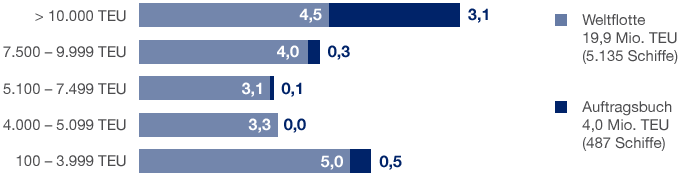

Für das Jahr 2015 geht das Marktforschungsinstitut AXS Alphaliner von einer Erhöhung der Stellplatzkapazität in der globalen Containerschiffflotte um 8,5 % auf 19,9 Mio. TEU aus. Dabei nahm besonders die Zahl sehr großer Schiffe mit einer Kapazität von mehr als 10.000 TEU zu. Sie wuchs um 27,2 % auf 337 Einheiten. Damit verfügen rund 45 % der 2015 ausgelieferten Schiffskapazität über eine Schiffsgröße von mehr als 10.000 TEU.

Aktuelle Weltflotte und Auftragsbuch bis 2019

nach Schiffsgrößenklassen in Mio. TEU

Quelle: AXS Alphaliner

Für das Segment Container verfügt der Hamburger Hafen als östlichster Nordseehafen über besonders günstige Voraussetzungen als Verkehrsknotenpunkt für den gesamten Ostseeraum sowie für den Hinterlandtransport von und nach Mittel- und Osteuropa. Zusätzlich fördern die langjährigen Handelsbeziehungen zwischen dem Hamburger Hafen und den asiatischen Märkten die Rolle Hamburgs als bedeutende europäische Containerdrehscheibe. Mit einem Umschlagvolumen von 8,8 Mio. TEU rangiert Hamburg 2015 unter den weltweit führenden Überseehäfen voraussichtlich an Position 19 und ist zurzeit der drittgrößte europäische Containerhafen nach Rotterdam und Antwerpen.

In Hamburg behauptete die HHLA mit einem Umschlagvolumen von 6,4 Mio. TEU im Jahr 2015 ihre Position als größtes Containerumschlagunternehmen. So wurden 73 % der Containerverkehre (im Vorjahr: 75 %) im Hamburger Hafen durch die HHLA abgewickelt. Bedeutendste Fahrtgebiete waren weiterhin Asien, Osteuropa und Skandinavien.

Im Segment Intermodal nutzt die HHLA vor allem die Vorteile der Eisenbahninfrastruktur des Hamburger Hafens, der als bedeutendster Schienenknotenpunkt Europas über 2 Mio. TEU jährlich umschlägt. Darüber hinaus sind weitere an der Nord- und Ostsee sowie an der nördlichen Adria gelegene Häfen in das Intermodalnetzwerk der HHLA eingebunden, das zunehmend auch Kontinentalverkehre beinhaltet. Im Containertransport per Bahn konkurrieren die Gesellschaften mit anderen Eisenbahnverkehrsunternehmen und Operateuren im Kombinierten Verkehr (KV), aber auch mit anderen Verkehrsträgern, wie dem Lkw und dem Feederschiff. Im Hinblick auf die weitgehend in öffentlichem Besitz befindliche Schieneninfrastruktur überwachen die jeweiligen nationalen Behörden sowohl einen diskriminierungsfreien Zugang als auch die Höhe der Nutzungsentgelte. Neben der Dichte des angebotenen Netzwerks zählen die Abfahrtsfrequenzen, die Bündelungs- und Lagermöglichkeiten im Hinterland, die geografische Distanz zu den Zielpunkten, die Fahrplantreue und die infrastrukturellen Kapazitäten zu den maßgeblichen Wettbewerbsfaktoren, deren Bedeutung im Wettbewerb zwischen den Häfen zunimmt.

Intermodalnetzwerk der HHLA

Ausgewählte Verbindungen

Wesentliche Bausteine des HHLA-Angebots sind dabei eigene Inlandterminals in Mittel- und Osteuropa, eigene Containertragwagen sowie eigene Traktion (Lokomotiven). All dies ist erforderlich, um Direktzüge mit hoher Abfahrtfrequenz sowie eine effektive Bündelung hafenbezogener Schienengütertransporte mit leistungsstarker Verteilung rund um zentrale Umschlagplätze zu ermöglichen. In der Mehrheit der erschlossenen Regionen besetzt die HHLA relevante Marktpositionen. In der Zustellung bzw. Abholung von Containern per Lkw verfügt die HHLA über eine solide Marktstellung in der Metropolregion Hamburg.

Das Segment Logistik bedient unterschiedliche Marktsegmente, die zum Teil stark spezialisiert sind. Im Spezialumschlag ist die HHLA mit ihrem Multifunktionsterminal führend in Hamburg. Über Hansaport ist die HHLA an Deutschlands größtem Seehafenterminal für den Umschlag von Eisenerz und Kohle beteiligt. Mit ihrem Frucht- und Kühl-Zentrum operiert die HHLA als Anbieter von Fruchtumschlag für den nordeuropäischen Raum. Über das ergänzende Angebot der Lager- und Kontraktlogistik werden Marktpositionen im Umschlag- und Transportbereich flankiert. Im Beratungsgeschäft wird weltweit an wegweisenden Entwicklungsprojekten gearbeitet.

Für das Segment Immobilien stellt Hamburg mit rund 1,8 Millionen Einwohnern und seiner Bedeutung als Wirtschaftsstandort einen der größten und interessantesten Immobilienmärkte Deutschlands dar. Die besondere Attraktivität der bewirtschafteten Objekte in der Hamburger Speicherstadt und am nördlichen Elbufer sowie deren kundenspezifische und nachhaltige Weiterentwicklung verschaffen dem Segment Immobilien eine herausgehobene Marktstellung. Das Immobiliengeschäft der HHLA steht dabei im Wettbewerb mit nationalen und internationalen Investoren, die hochwertige Objekte in vergleichbarer Lage vermarkten.

Nordeuropäische Küste, an der im weiteren geografischen Sinn alle nordeuropäischen Überseehäfen von Le Havre bis Hamburg liegen. Zu den vier größten Häfen zählen Hamburg, Bremische Häfen, Rotterdam und Antwerpen.

Zubringerschiff, das kleinere Mengen von Containern auf Häfen weiterverteilt. Von Hamburg aus wird vor allem die Ostseeregion mit Feedern bedient.

Bezeichnet das Einzugsgebiet eines Hafens.

Fortbewegung von Zügen durch Lokomotiven.