Finanzielle Steuerungsgrößen

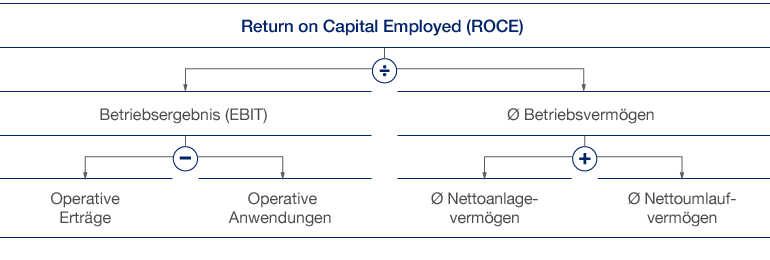

Die zentrale finanzwirtschaftliche Steuerungsgröße bildet die Renditekennziffer ROCE, die Rendite bzw. die durchschnittliche Verzinsung auf das eingesetzte Kapital. Im HHLA-Konzern wird der ROCE als Quotient aus dem Betriebsergebnis (EBIT) und dem eingesetzten durchschnittlichen Betriebsvermögen berechnet.

Wertmanagement

ROCE – Bestimmungsgrößen und Einflussfaktoren

Geschäftsaktivitäten gelten grundsätzlich als wertschaffend, wenn die Rendite des eingesetzten Kapitals die Kapitalkosten übertrifft und ein positiver Wertbeitrag erzielt wird. Dabei entsprechen die Kapitalkosten dem gewichteten Durchschnitt von Eigen- und Fremdkapitalkosten. Aufgrund der anhaltend expansiven Geldpolitik der EZB wurde im Geschäftsjahr 2015 eine Anpassung des Kapitalkostensatzes vor Steuern von 10,5 auf 8,5 % vorgenommen. Diese Mindestverzinsung reflektiert auch weiterhin den mittel- und langfristigen Verzinsungsanspruch des Vorstands, der sich aus einem ausgewogenen Verhältnis von Eigen- zu Fremdkapital ergibt. Kurzfristige Schwankungen der Zinssätze an den Kapitalmärkten, die die Aussagefähigkeit des Wertmanagementsystems verzerren könnten, werden auf diese Weise vermieden.

Gegenüber dem Vorjahr verzeichnete der HHLA-Konzern im Geschäftsjahr 2015 einen Rückgang des Betriebsergebnisses (EBIT) um 7,5 % auf 156,5 Mio. € (im Vorjahr: 169,3 Mio. €). siehe auch Konzernentwicklung

Bei einem nahezu unveränderten durchschnittlichen Betriebsvermögen von 1.303,1 Mio. € (im Vorjahr: 1.307,5 Mio. €) verringerte sich die Rendite auf das eingesetzte Kapital gegenüber dem Vorjahr um 0,9 Prozentpunkte auf 12,0 %. Die für das Geschäftsjahr 2015 maßgebliche Mindestkapitalverzinsung von 8,5 % wurde um 3,5 Prozentpunkte übertroffen. Somit erwirtschaftete der HHLA-Konzern im Geschäftsjahr 2015 einen positiven Wertbeitrag in Höhe von 45,7 Mio. € (im Vorjahr: 32,0 Mio. €).

in Mio. € |

2015 |

2014 |

Veränd. |

|||||

|

||||||||

Operative Erträge |

1.191,0 |

1.241,0 |

- 4,0 % |

|||||

Operative Aufwendungen |

- 1.034,5 |

- 1.071,7 |

- 3,5 % |

|||||

EBIT |

156,5 |

169,3 |

- 7,5 % |

|||||

Ø Nettoanlagevermögen |

1.213,3 |

1.221,6 |

- 0,7 % |

|||||

Ø Nettoumlaufvermögen |

89,8 |

85,9 |

4,5 % |

|||||

Ø Betriebsvermögen |

1.303,1 |

1.307,5 |

- 0,3 % |

|||||

ROCE in % |

12,0 |

12,9 |

- 0,9 PP |

|||||

Kapitalkosten vor Steuern1 in % |

8,5 |

10,5 |

- 2,0 PP |

|||||

Kapitalkosten vor Steuern |

110,8 |

137,3 |

- 19,3 % |

|||||

Wertbeitrag in % |

3,5 |

2,4 |

1,1 PP |

|||||

Wertbeitrag |

45,7 |

32,0 |

42,9 % |

|||||

EBIT / Ø Betriebsvermögen

Ergebnis vor Zinsen und Steuern.

Durchschnittliches langfristiges Nettoanlagevermögen (immaterielle Vermögenswerte, Sachanlagevermögen, als Finanzinvestition gehaltene Immobilien) + durchschnittliches kurzfristiges Nettoumlaufvermögen (Vorräte + Forderungen aus Lieferungen und Leistungen – Verbindlichkeiten aus Lieferungen und Leistungen).

Aufwendungen, die erbracht werden müssen, um finanzielle Mittel als Eigenkapital oder Fremdkapital in Anspruch nehmen zu können.